Cá nhân có thể bị tạm hoãn xuất cảnh đối với trường hợp liên quan đến nghĩa vụ về thuế ? Để hiểu rõ hơn về vấn đề này, mời quý độc giả tham khảo bài viết dưới đây.

Căn cứ pháp lý:

– Luật Xuất nhập cảnh của công dân Việt Nam năm 2019;

– Nghị định 126/2020/NĐ-CP ngày 16 tháng 10 năm 2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế.

1. Các trường hợp tạm hoãn xuất cảnh liên quan đến nghĩa vụ nộp thuế

Tạm hoãn xuất cảnh là việc dừng, không được xuất cảnh có thời hạn đối với công dân Việt Nam. Khoản 5 Điều 36 Luật Xuất nhập cảnh của công dân Việt Nam năm 2019 và khoản 1 Điều 21 Nghị định 126/2020/NĐ-CP quy định về các trường hợp tạm hoãn xuất cảnh liên quan đến nghĩa vụ nộp thuế. Cụ thể gồm các trường hợp sau:

– Người nộp thuế, người đại diện theo pháp luật của doanh nghiệp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế;

– Người Việt Nam xuất cảnh để định cư ở nước ngoài chưa hoàn thành nghĩa vụ nộp thuế;

– Người Việt Nam định cư ở nước ngoài trước khi xuất cảnh chưa hoàn thành nghĩa vụ nộp thuế;

– Người nước ngoài trước khi xuất cảnh từ Việt Nam chưa hoàn thành nghĩa vụ nộp thuế.

2. Thẩm quyền quyết định tạm hoãn xuất cảnh đối với trường hợp liên quan đến nghĩa vụ về thuế

Người đứng đầu cơ quan quản lý thuế theo quy định của pháp luật về quản lý thuế có thẩm quyền quyết định tạm hoãn xuất cảnh đối với trường hợp liên quan đến nghĩa vụ nộp thuế. Cụ thể như sau:

– Thủ trưởng cơ quan quản lý thuế quản lý trực tiếp người nộp thuế có thẩm quyền căn cứ tình hình thực tế và công tác quản lý thuế trên địa bàn để quyết định việc lựa chọn các trường hợp tạm hoãn xuất cảnh đối với những trường hợp nêu trên.

– Người có thẩm quyền quyết định tạm hoãn xuất cảnh thì có thẩm quyền quyết định gia hạn tạm hoãn xuất cảnh và hủy bỏ tạm hoãn xuất cảnh.

3. Thời hạn tạm hoãn xuất cảnh đối với trường hợp liên quan đến nghĩa vụ về thuế

– Thời hạn tạm hoãn xuất cảnh đối với trường hợp liên quan đến nghĩa vụ nộp thuế kết thúc khi người nộp thuế, người đại diện theo pháp luật của doanh nghiệp đã hoàn thành nghĩa vụ về thuế

– Tạm hoãn xuất nhập cảnh được hủy bỏ chậm nhất không quá 24 giờ làm việc, kể từ khi người nộp thuế hoàn thành nghĩa vụ nộp thuế.

4. Trình tự tạm hoãn xuất cảnh đối với trường hợp liên quan đến nghĩa vụ về thuế

Bước 1: Rà soát, đối chiếu nhĩa vụ nộp thuế của người nộp thuế

Cơ quan quản lý thuế rà soát, đối chiếu, xác định chính xác nghĩa vụ nộp thuế của người nộp thuế

– Lập danh sách cá nhân, cá nhân là người đại diện theo pháp luật của doanh nghiệp thuộc trường hợp bị tạm hoãn xuất cảnh

– Lập văn bản gửi Cơ quan quản lý xuất nhập cảnh Bộ Công an, đồng thời gửi cho người nộp thuế biết để hoàn thành nghĩa vụ nộp thuế trước khi xuất cảnh.

Bước 2: Thực hiện tạm hoãn xuất cảnh

– Ngay trong ngày nhận được văn bản tạm hoãn xuất cảnh của cơ quan quản lý thuế, Cơ quan quản lý xuất nhập cảnh Bộ Công an có trách nhiệm thực hiện việc tạm hoãn xuất cảnh theo quy định và đăng tải trên trang thông tin điện tử của cơ quan quản lý xuất nhập cảnh.

+ Trong thời gian tạm hoãn xuất cảnh, khi có đủ căn cứ hủy bỏ quyết định tạm hoãn xuất cảnh, trong vòng 24 giờ làm việc, cơ quan quản lý thuế gửi văn bản hủy bỏ quyết định tạm hoãn xuất cảnh đến Cơ quan quản lý xuất nhập cảnh Bộ Công an, đồng thời thông báo ngay bằng văn bản ch người đã bị tạm hoãn xuất cảnh biết.

Chú ý: Văn bản tạm hoãn xuất cảnh, gia hạn tạm hoãn xuất cảnh, hủy bỏ tạm hoãn xuất cảnh được gửi qua đường bưu chính hoặc bằng phương thức điện tử nếu đủ điều kiện thực hiện giao dịch điện tử và được đăng tải trên trang thông tin điện tử của cơ quan quản lý thuế. Trường hợp văn bản gửi cho người nộp thuế qua đường bưu chính mà bị trả lại và văn bản đã được đăng tải trên trang thông tin điện tử của cơ quan quản lý thuế thì được coi là văn bản đã được gửi.

4. Hướng dẫn tra cứu cá nhân có đang bị tạm hoãn

– Để kiểm tra cá nhân có bị cấm xuất cảnh hay không,.cá nhân có thể liên hệ với cơ quan quản lý trực tiếp về xuất nhập cảnh.hoặc tra cứu trên website của cơ quan có liên quan.

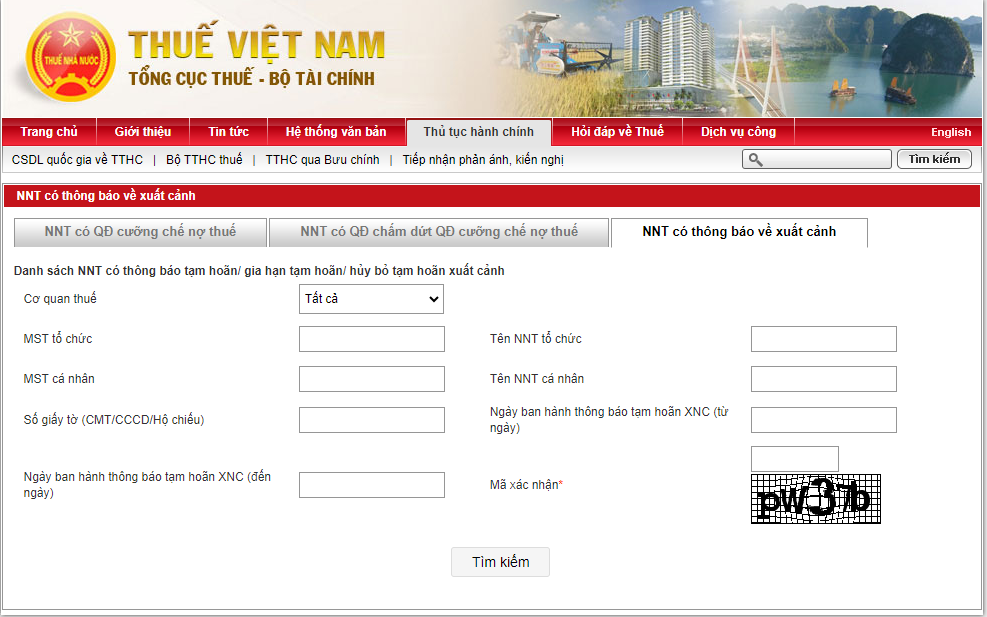

Cách 1. Hướng dẫn tra cứu cá nhân có đang bị cấm xuất cảnh hay không trên website của Tổng Cục Thuế:

Bước 1: Truy cập website của Tổng cục Thuế: https://gdt.gov.vn/wps/portal/Home/nt/xc

Bước 2: Tại trang chủ, người nộp thuế chọn mục “Công khai cưỡng chế nợ thuế”

Bước 3: Người nộp thuế chọn mục “NNT có thông báo về xuất cảnh”. Điền chính xác các thông tin được yêu cầu. Hệ thống sẽ hiển thị thông tin người nộp thuế có bị cấm xuất cảnh do nợ thuế không.

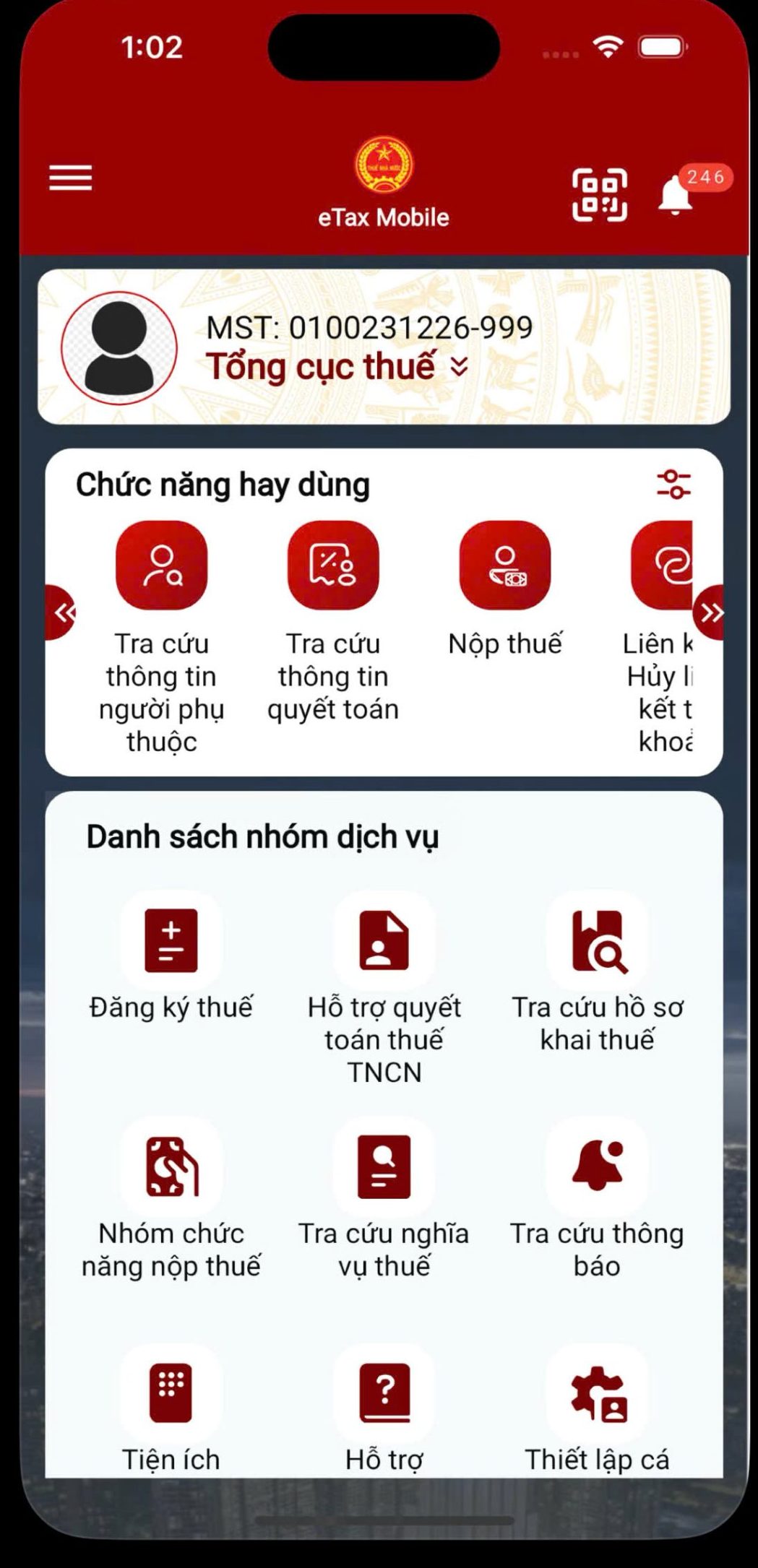

Cách 2. Tra cứu nghĩa vụ về thuế thông qua dụng ứng dụng eTax Mobile

Năm 2022, Tổng cục Thuế ra mắt ứng dụng eTax, giúp người nộp thuế có thể tra cứu các thông tin liên quan đến nghĩa vụ thuế.

Bước 1: Mở ứng dụng eTax Mobile > Đăng nhập. Tại mục Tra cứu nghĩa vụ thuế, bạn chọn Tất cả nghĩa vụ thuế.

Bước 2: Nhấn Tra cứu, hệ thống sẽ trả kết quả gồm 2 mục:

– Mục I: Các khoản phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn, còn được hoàn.

– Mục II: Các khoản còn phải nộp, nộp thừa, còn được hoàn đã được ghi nhận trong hệ thống ứng dụng quản lý thuế.

Trên đây là tư vấn của chúng tôi về tạm hoãn xuất cảnh.đối với cá nhân chưa hoàn thành nghĩa vụ nộp thuế. Luật Triệu Phúc hân hạnh.được đồng hành.cùng quý khách hàng.trong việc giải quyết.mọi vấn đề pháp lý.

Rất mong nhận được sự hợp tác!

Trân trọng./.

—— Bộ phận tư vấn pháp luật – Công ty Luật TNHH Triệu Phúc ——