Hoạt động thanh tra thuế theo quy định tại Luật quản lý thuế năm 2019 nhằm mục đích đánh giá các hoạt động của người nộp thuế, giải quyết khiếu nại, tố cáo, thực hiện các biện pháp phòng, chống tham nhũng,… Tuy nhiên có nhiều trường hợp cần thiết phải thực hiện thanh tra lại về thuế. Hãy cùng Luật Triệu Phúc tìm hiểu chi tiết về vấn đề này qua bài viết sau đây.

1. Các trường hợp thanh tra lại về thuế

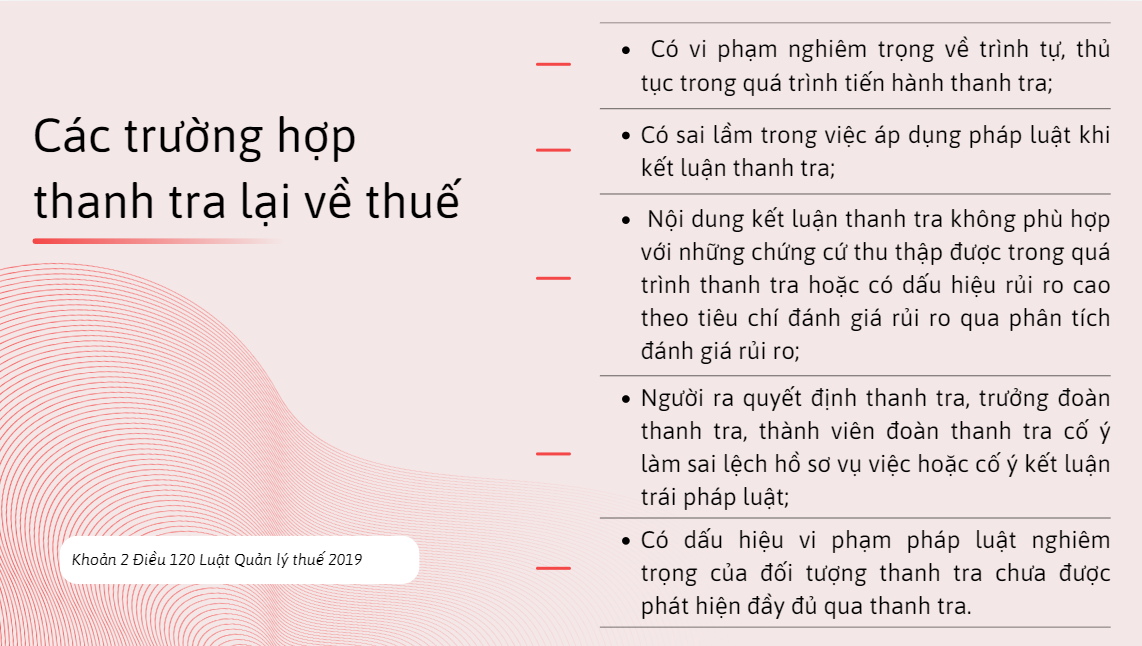

Khoản 2 Điều 120 Luật Quản lý thuế 2019 quy định các trường hợp thanh tra lại. Theo đó, việc thanh tra loại được thực hiện khi có một trong những căn cứ sau:

Như vậy, khi có một trong những căn cứ về các trường hợp trên, người có thẩm quyền quyết định thanh tra lại sẽ ra quyết định thanh tra lại. Quyết định thanh tra lại sẽ được gửi cho đối tượng thanh tra và được công bố công khai sau khi quyết định đã được ký thông qua.

2. Thẩm quyền quyết định thanh tra lại về thuế

Thẩm quyền quyết định thanh tra lại vụ việc đã được kết luận nhưng phát hiện có dấu hiệu vi phạm pháp luật được quy định tại khoản 1 Điều 120 Luật Quản lý thuế 2019 như sau:

– Chánh Thanh tra Bộ Tài chính quyết định thanh tra lại vụ việc đã được Tổng cục trưởng kết luận thuộc phạm vi, thẩm quyền quản lý nhà nước của Bộ Tài chính khi được Bộ trưởng Bộ Tài chính giao;

– Tổng cục trưởng quyết định thanh tra lại vụ việc đã được Cục trưởng thuộc Tổng cục kết luận;

– Cục trưởng quyết định thanh tra lại vụ việc đã được Chi cục trưởng thuộc Cục kết luận;

3. Các nội dung chính trong Quyết định thanh tra thuế

Điều 114 Luật Quản lý thuế 2019 quy định các nội dung chính trong Quyết định thanh tra thuế, cụ thể bao gồm:

– Căn cứ pháp lý để thanh tra thuế;

– Đối tượng, nội dung, phạm vi, nhiệm vụ thanh tra thuế;

– Thời hạn tiến hành thanh tra thuế;

– Trưởng đoàn thanh tra thuế và các thành viên của đoàn thanh tra thuế.

Chậm nhất là 03 ngày làm việc kể từ ngày ký, quyết định thanh tra thuế phải được gửi cho đối tượng thanh tra.

Ngoài ra, Quyết định thanh tra lại phải được công bố chậm nhất là 15 ngày kể từ ngày ký và phải được đoàn thanh tra lập biên bản công bố quyết định thanh tra lại.

4. Thời hiệu, thời hạn thanh tra lại về thuế

Thời hiệu, thời hạn thanh tra lại cụ thể được quy định tại Điều 120 Luật Quản lý thuế 2019 như sau:

– Thời hiệu thanh tra lại là 02 năm kể từ ngày ký kết luận thanh tra;

– Thời hạn thanh tra lại được thực hiện theo quy định tại Điều 115 Điều 120 Luật Quản lý thuế 2019.

Trên đây.là tư vấn.của chúng tôi.về thanh tra lại về thuế. Luật Triệu Phúc hân hạnh.được đồng hành.cùng quý khách hàng.trong việc giải quyết.mọi vấn đề pháp lý.

Rất mong.nhận được.sự hợp tác!

Trân trọng./.

—— Bộ phận tư vấn pháp luật – Công ty Luật TNHH Triệu Phúc ——