Cầm cố tài sản là một trong các biện pháp bảo đảm thực hiện nghĩa vụ. Vậy cầm cố tài sản được định nghĩa như thế nào? Hiệu lực của cầm cố tài sản được quy định như thế nào? Mời quý độc giả tham khảo bài viết dưới đây để biết thêm thông tin chi tiết.

1. Khái niệm cầm cố tài sản

Cầm cố tài sản là một trong các biện pháp bảo đảm thực hiện nghĩa vụ được nêu trong Điều 292 Bộ luật Dân sự 2015 bên cạnh các biện pháp khác như thế chấp, ký quỹ, bảo lãnh, đặt cọc…

Cụ thể, Điều 309 Bộ luật Dân sự định nghĩa cầm cố tài sản là gì như sau: Cầm cố tài sản là việc một bên (sau đây gọi là bên cầm cố) giao tài sản thuộc quyền sở hữu của mình cho bên kia (sau đây gọi là bên nhận cầm cố) để bảo đảm thực hiện nghĩa vụ

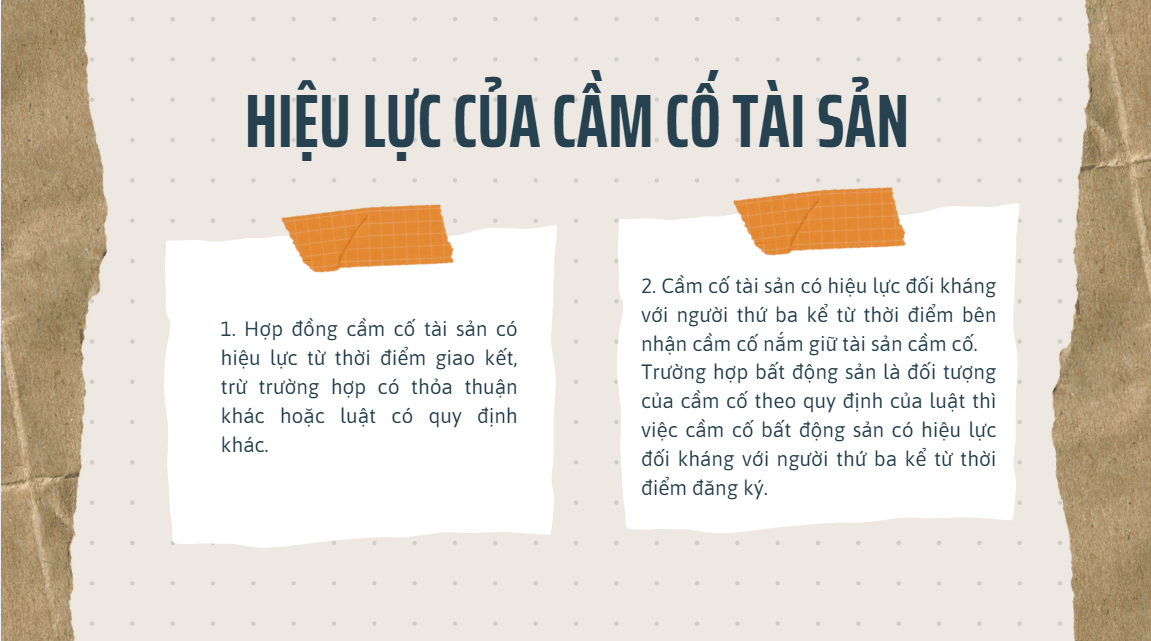

2. Hiệu lực của cầm cố tài sản

Hiệu lực của cầm cố tài sản được quy định tại Điều 310 Bộ luật Dân sự 2015. Theo đó:

3. Hoa lợi từ tài sản cầm cố do ai được hưởng

Điều 313 Bộ luật Dân sự 2015 quy định về nghĩa vụ của bên nhận cầm cố như sau:

“Điều 313. Nghĩa vụ của bên nhận cầm cố

1. Bảo quản, giữ gìn tài sản cầm cố; nếu làm mất, thất lạc hoặc hư hỏng tài sản cầm cố thì phải bồi thường thiệt hại cho bên cầm cố.

2. Không được bán, trao đổi, tặng cho, sử dụng tài sản cầm cố để bảo đảm thực hiện nghĩa vụ khác.

3. Không được cho thuê, cho mượn, khai thác công dụng, hưởng hoa lợi, lợi tức từ tài sản cầm cố, trừ trường hợp có thỏa thuận khác.

4. Trả lại tài sản cầm cố và giấy tờ liên quan, nếu có khi nghĩa vụ được bảo đảm bằng cầm cố chấm dứt hoặc được thay thế bằng biện pháp bảo đảm khác.”

Đồng thời, Điều 314 Bộ luật Dân sự 2015 quy định về quyền của bên nhận cầm cố như sau:

“Điều 314. Quyền của bên nhận cầm cố

1. Yêu cầu người đang chiếm hữu, sử dụng trái pháp luật tài sản cầm cố trả lại tài sản đó.

2. Xử lý tài sản cầm cố theo phương thức đã thỏa thuận hoặc theo quy định của pháp luật.

3. Được cho thuê, cho mượn, khai thác công dụng tài sản cầm cố và hưởng hoa lợi, lợi tức từ tài sản cầm cố, nếu có thỏa thuận.

4. Được thanh toán chi phí hợp lý bảo quản tài sản cầm cố khi trả lại tài sản cho bên cầm cố.”

Theo đó, bên nhận cầm cố không được hưởng hoa lợi, lợi tức từ tài sản cầm cố, trừ trường hợp có thỏa thuận khác.

4. Trách nhiệm của bên nhận cầm cố khi nhận cầm cố là tài sản cầm cố có nguy cơ bị mất giá trị

Điều 31 Nghị định 21/2021/NĐ-CP quy định về giao tài sản cầm cố như sau:

“Điều 31. Giao tài sản cầm cố

1. Thỏa thuận về giao tài sản cầm cố quy định tại khoản 1 Điều 311 của Bộ luật Dân sự có thể là việc bên cầm cố giao tài sản cầm cố cho bên nhận cầm cố giữ hoặc giao cho người thứ ba giữ. Bên nhận cầm cố có thể giữ tài sản cầm cố tại nơi có tài sản hoặc tại địa điểm do mình lựa chọn.

2. Trường hợp tài sản cầm cố là vật có nguy cơ bị mất giá trị hoặc giảm sút giá trị thì bên nhận cầm cố đang giữ tài sản đó phải thông báo cho bên cầm cố và yêu cầu bên cầm cố cho biết cách giải quyết trong thời hạn hợp lý; nếu hết thời hạn đó mà bên cầm cố không trả lời thì bên nhận cầm cố thực hiện biện pháp cần thiết để ngăn chặn.

3. Trường hợp tài sản cầm cố là vật do người thứ ba giữ mà có nguy cơ bị mất, hư hỏng, mất giá trị hoặc giảm sút giá trị thì quyền và nghĩa vụ giữa người thứ ba và bên nhận cầm cố được thực hiện theo hợp đồng gửi giữ tài sản.

4. Quy định tại khoản 2 và khoản 3 Điều này không áp dụng trong trường hợp vật cầm cố bị hao mòn tự nhiên.”

Theo đó, trường hợp tài sản cầm cố là vật có nguy cơ bị mất giá trị hoặc giảm sút giá trị thì bên nhận cầm cố đang giữ tài sản đó phải thông báo cho bên cầm cố và yêu cầu bên cầm cố cho biết cách giải quyết trong thời hạn hợp lý;

Trường hợp nếu hết thời hạn đó mà bên cầm cố không trả lời thì bên nhận cầm cố thực hiện biện pháp cần thiết để ngăn chặn.

Trên đây.là tư vấn.của chúng tôi.về cầm cố tài sản theo quy định của pháp luật hiện hành. Luật Triệu Phúc hân hạnh.được đồng hành.cùng quý khách hàng.trong việc giải quyết.mọi vấn đề pháp lý.

Rất mong.nhận được.sự hợp tác!

Trân trọng./.

—— Bộ phận tư vấn pháp luật – Công ty Luật TNHH Triệu Phúc ——