Khi đi vào thành lập hoặc thay đổi địa chỉ trụ sở chính,.doanh nghiệp có trách nhiệm phải đăng ký với cơ quan đăng ký kinh doanh. Đồng thời, khi không hoạt động thì doanh nghiệp có trách nhiệm.làm thủ tục tạm ngừng đăng ký kinh doanh hoặc giải thể. Do đó, khi doanh nghiệp không hoạt động tại địa chỉ đăng ký mà không có thông báo.với cơ quan nhà nước có thẩm quyền thì sẽ dẫn đến hệ quả bất lợi.

1. Căn cứ pháp lý

– Thông tư số 105/2020/TT-BTC ngày 03 tháng 12 năm 2020 của Bộ trưởng Bộ Tài chính hướng dẫn về đăng ký thuế;

– Một số văn bản khác theo hướng dẫn của Luật Triệu Phúc.

2. Các trường hợp cơ quan thuế xác minh thực tế để xác định doanh nghiệp không hoạt động tại địa chỉ đã đăng ký

2.1. Trường hợp quá thời hạn người nộp thuế không nộp hồ sơ khai thuế

– Hết hạn nộp theo quy định, doanh nghiệp chưa nộp hồ sơ khai thuế, báo cáo thuế,.cơ quan thuế lập và gửi Thông báo yêu cầu nộp hồ sơ khai thuế,.báo cáo thuế trong thời hạn 05 (năm) ngày làm việc.kể từ ngày kết thúc thời hạn nộp hồ sơ khai thuế, báo cáo thuế. Trường hợp doanh nghiệp thực hiện khai thuế điện tử,.thông báo được gửi qua Cổng thông tin điện tử của Tổng cục Thuế;

– Sau 05 (năm) ngày làm việc kể từ thời điểm cơ quan thuế gửi Thông báo lần 1,.người nộp thuế vẫn chưa nộp hồ sơ khai thuế, báo cáo thuế,.báo cáo tình hình sử dụng hoá đơn,.cơ quan thuế tiếp tục gửi Thông báo lần 2 qua cổng thông tin điện tử và qua đường bưu chính.

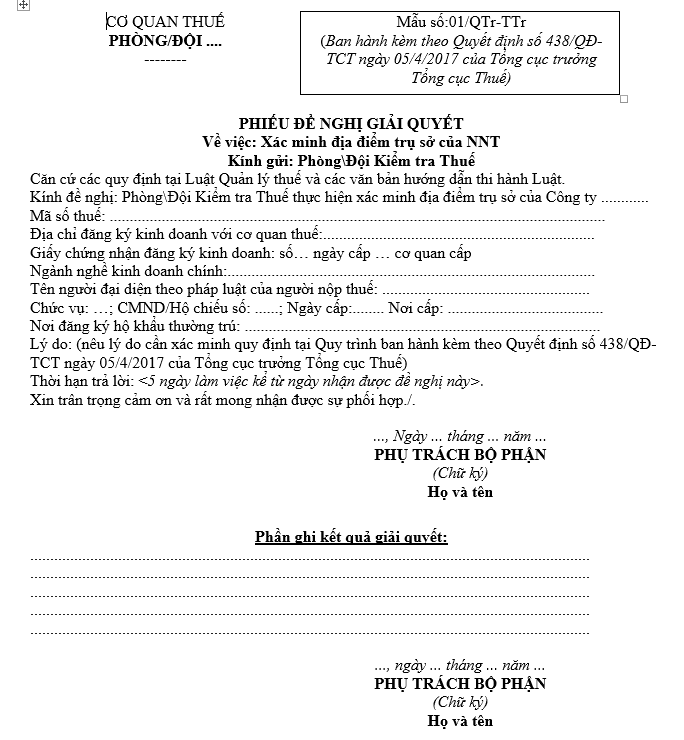

– Sau 05 (năm) ngày làm việc kể từ thời điểm gửi Thông báo lần 2, người nộp thuế vẫn chưa nộp hồ sơ khai thuế, báo cáo thuế, báo cáo tình hình sử dụng hoá đơn, cơ quan thuế lập Phiếu đề nghị giải quyết , chuyển Bộ phận kiểm tra để thực hiện xác minh thực tế hoạt động của người nộp thuế tại địa chỉ đã đăng ký.

(Mẫu Phiếu đề nghị)

2.2. Trường hợp người nộp thuế không nhận văn bản của cơ quan thuế gửi qua bưu điện

Các văn bản của cơ quan thuế (Quyết định, Văn bản, Thông báo…) gửi cho người nộp thuế.qua đường bưu điện nhưng bưu điện trả lại do không có người nhận hoặc do địa chỉ không tồn tại,.văn bản của Bộ phận nào thì bộ phận đó.(ngay trong ngày làm việc hoặc chậm nhất là đầu giờ của ngày làm việc tiếp theo kể từ ngày nhận được hồ sơ trả lại của bưu điện).phải lập Phiếu đề nghị giải quyết chuyển Bộ phận kiểm tra.để thực hiện xác minh tại địa chỉ đã đăng ký của người nộp thuế.

2.3. Trường hợp cơ quan thuế nhận được thông tin bằng văn bản do các tổ chức, cá nhân cung cấp về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký

Bộ phận hành chính văn thư khi nhận được văn bản do các tổ chức, cá nhân.và của cơ quan nhà nước có thẩm quyền cung cấp thông tin.về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký:.thực hiện thủ tục đăng ký văn bản “đến” (đóng dấu tiếp nhận hồ sơ,.ghi ngày nhận hồ sơ của cơ quan thuế, số lượng hồ sơ nhận).và chuyển ngay trong ngày nhận được văn bản đến.hoặc chậm nhất là đầu giờ của ngày làm việc tiếp theo cho Bộ phận kiểm tra.để tiến hành xác minh tại địa chỉ đã đăng ký của người nộp thuế.

Lưu ý: Người nộp thuế là đơn vị chủ quản (thuộc một trong các trường hợp đang tiến hành xác minh thực tế tình trạng hoạt động tại địa chỉ đã đăng ký theo quy định tại các mục 2.1, 2.2, 2.3) có đơn vị trực thuộc thì:

-

- Cơ quan thuế quản lý đơn vị chủ quản (Bộ phận kiểm tra) phải thông báo cho đơn vị trực thuộc về việc đơn vị chủ quản được nhận diện không hoạt động tại địa chỉ đã đăng ký chậm nhất trong 03 (ba) ngày làm việc kể từ ngày phát sinh các trường hợp phải thực hiện xác minh thực tế hoạt động của người nộp thuế là đơn vị chủ quản tại địa chỉ đã đăng ký để cảnh báo cho đơn vị trực thuộc được biết.

- Trường hợp đơn vị chủ quản và đơn vị trực thuộc khác cơ quan thuế quản lý trực tiếp, thì Thông báo đồng thời phải gửi cho cơ quan thuế quản lý đơn vị trực thuộc.

2.4. Trường hợp người nộp thuế đã làm thủ tục chuyển địa điểm tại cơ quan thuế nơi đi nhưng quá thời hạn theo quy định không đến làm thủ tục tại cơ quan thuế nơi đến

Bộ phận đăng ký thuế tại cơ quan thuế nơi đến căn cứ hồ sơ chuyển địa điểm.của cơ quan thuế chuyển đi và thời hạn quy định.để lập Phiếu đề nghị giải quyết chuyển Bộ phận kiểm tra để thực hiện xác minh nếu người nộp thuế không làm thủ tục đăng ký thuế tại cơ quan thuế nơi đến.

2.5. Trường hợp người nộp thuế không có thông tin phản hồi, không thực hiện các văn bản của cơ quan thuế

Các văn bản của cơ quan thuế (Quyết định, Văn bản, Thông báo…) gửi cho người nộp thuế qua đường bưu điện nhưng không có thông tin phản hồi, không thực hiện thì sau 05 (năm) ngày làm việc kể từ ngày gửi văn bản, văn bản của Bộ phận nào thì Bộ phận đó lập Phiếu đề nghị giải quyết chuyển Bộ phận kiểm tra để thực hiện xác minh tại địa chỉ đã đăng ký của người nộp thuế.

2.6. Các trường hợp khác (nếu cần phải xác minh)

3. Xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký

3.1. Trường hợp kết quả xác minh là doanh nghiệp còn hoạt động tại địa chỉ đã đăng ký

Tổ xác minh lập Biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký và yêu cầu người nộp thuế ký xác nhận vào Biên bản, đồng thời yêu cầu người nộp thuế nộp hồ sơ khai thuế, báo cáo thuế, báo cáo tình hình sử dụng hoá đơn và thực hiện nộp đầy đủ các nghĩa vụ thuế theo quy định của pháp luật.

3.2. Trường hợp kết quả xác minh là doanh nghiệp không hoạt động tại địa chỉ đã đăng ký:

Bước 1:

– Cơ quan thuế phối hợp với UBND xã, cơ quan công an lập Biên bản xác minh doanh nghiệp không hoạt động tại địa chỉ đã đăng ký;

– Cơ quan thuế ban hành Thông báo doanh nghiệp không hoạt động tại địa chỉ đã đăng ký theo mẫu trong thời hạn 03 (ba) ngày làm việc kể từ ngày ghi trên biên bản;

– Cập nhật trạng thái “NNT không hoạt động tại địa chỉ đã đăng ký” vào Hệ thống ứng dụng đăng ký thuế.

Bước 2:

– Thông báo được gửi cho doanh nghiệp (theo địa chỉ nhận thông báo thuế đã đăng ký; địa chỉ của: người đại diện theo pháp luật của người nộp thuế, chủ doanh nghiệp tư nhân, chủ tịch hội đồng thành viên của công ty hợp danh; địa chỉ thư điện tử của người nộp thuế đã đăng ký với cơ quan thuế để nộp hồ sơ khai thuế qua mạng – nếu có);

– Các cơ quan quản lý nhà nước có liên quan (cơ quan Hải quan; cơ quan đăng ký kinh doanh; Viện Kiểm sát; cơ quan công an; cơ quan quản lý thị trường trên địa bàn; cơ quan cấp giấy phép thành lập và hoạt động) ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo kể từ ngày ký thông báo.

Trên đây là tư vấn của chúng tôi về thủ tục xác minh tình trạng doanh nghiệp không hoạt động tại địa chỉ đã đăng ký. Luật Triệu Phúc hân hạnh được đồng hành cùng quý khách hàng trong việc giải quyết mọi vấn đề pháp lý.

Rất mong nhận được sự hợp tác!

Trân trọng./.

—— Bộ phận tư vấn pháp luật – Công ty Luật TNHH Triệu Phúc ——