Mã số thuế dãy số được sử dụng để nhận biết, xác định từng người nộp thuế. Khi mã số thuế bị khóa, bị đóng, doanh nghiệp không được thực hiện các hoạt động kinh doanh. Do đó, để tiếp tục hoạt động, doanh nghiệp cần thực hiện thủ tục khôi phục mã số thuế doanh nghiệp. Trong phạm vi bài viết này, Luật Triệu Phúc xin được tư vấn về thủ tục khôi phục mã số thuế đối với doanh nghiệp.

(Ảnh minh họa; Nguồn Internet)

Căn cứ pháp lý

– Luật Quản lý thuế 2019;

– Một số văn bản theo hướng dẫn của Luật Triệu Phúc.

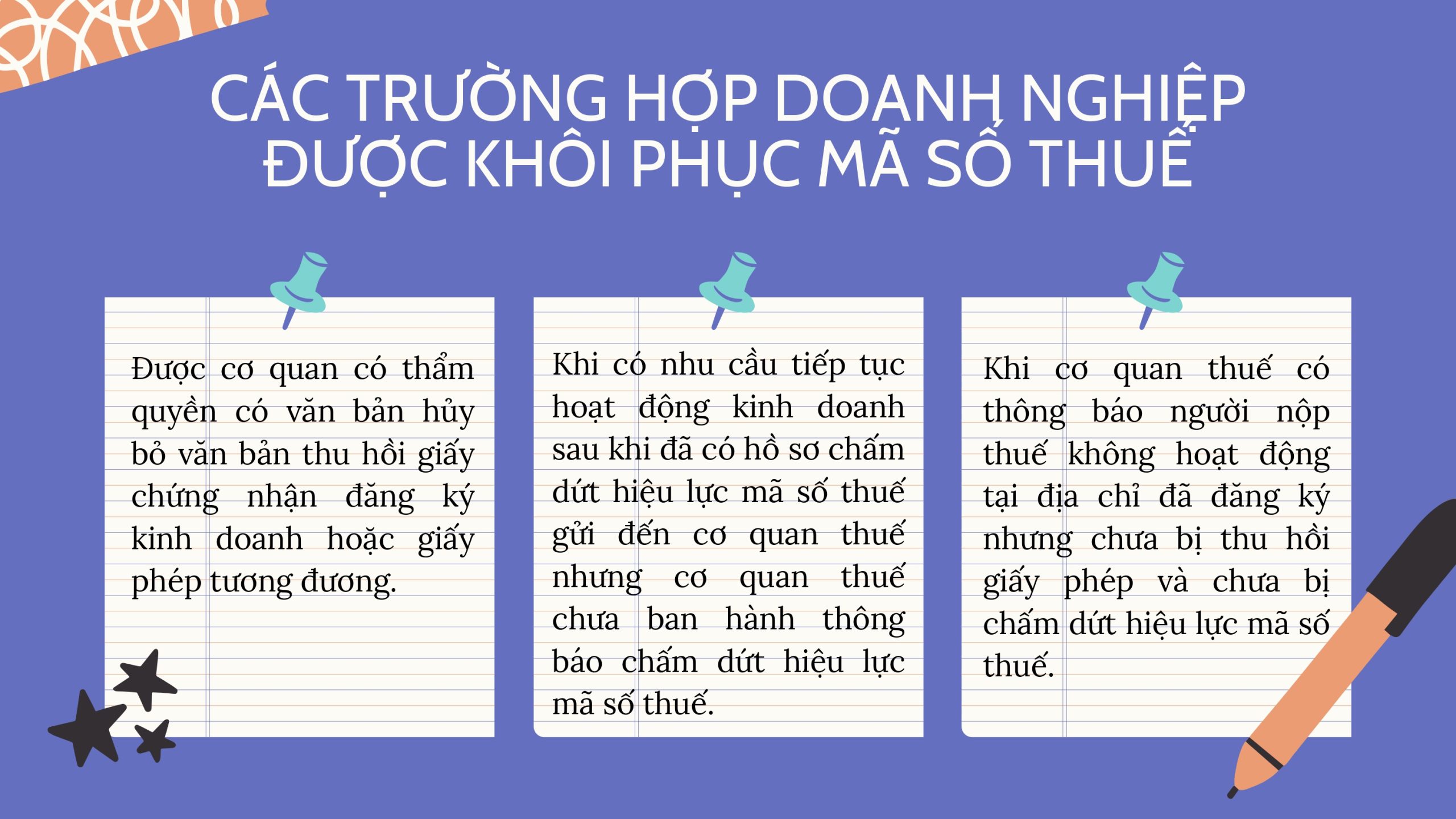

1. Trường hợp doanh nghiệp được khôi phục mã số thuế

Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế nộp hồ sơ đề nghị khôi phục mã số thuế đến cơ quan thuế quản lý trực tiếp trong các trường hợp sau đây:

2. Hồ sơ khôi phục mã số thuế

Trường hợp 1: Đối với người nộp thuế được quy định tại Khoản 2, Điều 4 Thông tư 105/2020/TT-BTC bị Cơ quan có thẩm quyền có ban hành văn bản hủy bỏ thu hồi giấy chứng nhận đăng ký kinh doanh hoặc các loại giấy phép tương đương có tính pháp lý được ban hành bằng văn bản trước đó, thì người nộp thuế thực hiện nộp hồ sơ khôi phục mã số thuế chậm nhất là 10 ngày kể từ khi nhận được văn bản hủy bỏ văn bản thu hồi. Hồ sơ cần chuẩn bị gồm:

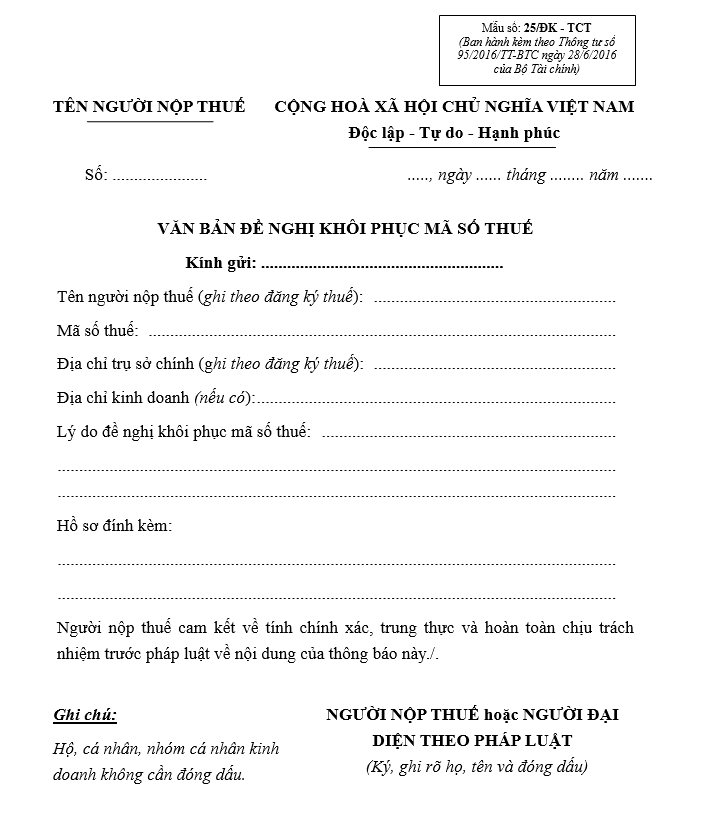

– Văn bản đề nghị khôi phục mã số thuế (Mẫu số 25/ĐK-TCT ban hành kèm Thông tư 105/2020/TT-BTC).

(Mẫu văn bản đề nghị)

– Bản sao văn bản hủy bỏ văn bản thu hồi Giấy phép thành lập doanh nghiệp hoặc các loại giấy tờ khác có giá trị pháp lý tương đương.

Trường hợp 2: Sau khi Cơ quan thuế có thông báo cho người đăng ký thuế không hoạt động tại địa chỉ đăng ký theo quy định tại Điều 17 Thông tư 105/2020/TT-BTC nhưng chưa ban hành văn bản thu hồi giấy phép đăng ký doanh nghiệp hoặc giấy phép có tính chất pháp lý tương đương và chưa bị chấm dứt hiệu lực mã số thuế thì người nộp thuế có trách nhiệm nộp hồ sơ khôi phục mã số thuế đến cơ quan quản lý thuế trực tiếp trước ngày cơ quan thuế ban hành Thông báo chấm dứt hiệu lực mã số thuế theo quy định. Hồ sơ cần chuẩn bị gồm:

– Văn bản đề nghị khôi phục mã số thuế (Mẫu số 25/ĐK-TCT ban hành kèm Thông tư 105/2020/TT-BTC).

Trường hợp 3: Đối với người nộp thuế có nhu cầu tiếp tục hoạt động kinh doanh khi mã số thuế hết hiệu lực gửi đến cơ quan thuế nhưng chưa được phản hồi về việc chấm dứt hiệu lực mã số thuế thì cần nộp hồ sơ khai khôi phục mã số thuế trước ngày ban hành Thông báo chấm dứt hiệu lực mã số thuế bởi Cơ quan quản lý Thuế (theo Khoản 2, Điều 4 Thông tư 105/2020/TT-BTC). Hồ sơ khôi phục mã số thuế gồm:

– Văn bản đề nghị khôi phục mã số thuế (Mẫu số 25/ĐK-TCT ban hành kèm Thông tư 105/2020/TT-BTC).

Trường hợp 4: Đối với người nộp thuế đã nộp hồ sơ chấm dứt hiệu lực mã số thuế do chia tách, hợp nhất doanh nghiệp trong hoạt động kinh doanh đến cơ quan thuế theo quy định tại Điều 14 Thông tư 105/2020/TT-CP, nhưng sau đó hủy bỏ hồ sơ chấm dứt hiệu lực mã số thuế, thì người nộp thuế nộp hồ sơ khôi phục mã số thuế trước ngày ban hành Thông báo chấm dứt hiệu lực mã số thuế theo quy định của pháp luật. Hồ sơ khôi phục mã số thuế gồm:

– Văn bản đề nghị khôi phục mã số thuế (Mẫu số 25/ĐK-TCT ban hành kèm Thông tư 105/2020/TT-BTC)

– Bản sao văn bản hủy bỏ quyền chia, sáp nhập.

3. Trình tự khôi phục mã số thuế

Bước 1: Người nộp thuế nộp hồ sơ khôi phục mã số thuế đến cơ quan quản lý thuế.

Bước 2: Xử lý hồ sơ và trả kết quả khôi phục mã số thuế

– Trường hợp 1 và trường hợp 4: Cơ quan sau khi tiếp nhận hồ sơ khôi phục mã số thuế.sẽ thực hiện xem xét và trả kết quả hồ sơ trong vòng 03 ngày làm việc.hoặc cơ quan thuế nhận thấy sai sót trong việc chấm dứt hiệu lực mã số thuế.của người nộp thuế, thì thực hiện như sau:

-

- Lập thông báo khôi phục mã số thuế theo mẫu số 19/TB-ĐKT ban hành.kèm theo Thông tư 105/2020/TT-BTC và gửi đến người nộp thuế.

- Trong trường hợp người nộp thuế nộp bản gốc hồ sơ chấm dứt hiệu lực mã số thuế.thì Cơ quan thuế cần in lại Giấy chứng nhận đăng ký thuế.hoặc thông báo mã số thuế cho người nộp thuế.

Cơ quan quản lý Thuế sẽ cập nhật trạng thái mã số thuế khôi phục cho người nộp thuế.theo dõi tại Hệ thống ứng dụng đăng ký thuế.ngay trong ngày ban hành quyết định khôi phục mã số thuế.

– Trường hợp 2: Cơ quan sau khi tiếp nhận hồ sơ khôi phục mã số thuế.sẽ thực hiện xem xét hồ sơ trong vòng 10 ngày làm việc. Đồng thời, trong thời gian đó cơ quan thuế sẽ lập danh sách các loại giấy tờ, thủ tục.còn thiếu, xác minh thực tế tại địa chỉ kinh doanh của người nộp thuế.và thực hiện xử phạt đối với các trường hợp vi phạm quy định về thuế. Người nộp thuế có trách nhiệm thực hiện bổ sung các loại giấy tờ và yêu cầu của cơ quan thuế. Sau khi cơ quan thuế tiến hành kiểm tra hoàn tất thì sẽ xử lý hồ sơ khôi phục mã số thuế giống như trường hợp 1 và trường hợp 4.

– Trường hợp 3: Cơ quan sau khi tiếp nhận hồ sơ khôi phục mã số thuế sẽ thực hiện xem xét hồ sơ trong vòng 10 ngày làm việc. Bên cạnh đó, cơ quan thuế xác lập hồ sơ khai thuế còn thiếu, tình hình sử dụng hóa đơn của doanh nghiệp, số tiền thuế còn nợ và tiến hành xử phạt các trường hợp nêu trên theo quy định của pháp luật. Sau khi cơ quan thuế tiến hành kiểm tra hoàn tất thì sẽ xử lý hồ sơ khôi phục mã số thuế giống như trường hợp 1 và trường hợp 4.

Trên đây là tư vấn của chúng tôi về thủ tục khôi phục mã số thuế doanh nghiệp. Luật Triệu Phúc hân hạnh được đồng hành cùng quý khách hàng trong việc giải quyết mọi vấn đề pháp lý.

Rất mong nhận được sự hợp tác!

Trân trọng./.

—— Bộ phận tư vấn pháp luật – Công ty Luật TNHH Triệu Phúc ——